Czy wiesz, że pracownik zarabiający średnią krajową płaci efektywnie ponad 40% podatków i składek, podczas gdy lekarz na kontrakcie B2B przy przychodzi 25 000 zł miesięcznie płaci tylko 23%? To nie jest przypadek ani luka w prawie. To jest zaprojektowany mechanizm, który sprawia, że im więcej zarabiasz, tym mniej oddajesz państwu w podatkach i daninach. Mamy na to twarde dane z Ministerstwa Finansów za 2022 rok.

Mamy dosłownie regresywny system podatkowy. Im więcej zarabiasz, tym mniejszy procent dochodu oddajesz państwu. Nie opinia, nie ideologia. Twarde dane Ministerstwa Finansów.

Co to znaczy “regresywny”?

W zdrowym systemie podatkowym bogatsi płacą proporcjonalnie więcej. Polska to wyjątek: im wyższy dochód, tym więcej sposobów na unikanie podatków. Wystarczy odpowiednio duży przychód, żeby przejść na fikcyjną działalność gospodarczą i płacić drastycznie niższe stawki, bez wyjeżdżania z aktywami za granicę.

Regresywność = im więcej zarabiasz, tym niższy % dochodu oddajesz państwu.

To nie luka w przepisach. To zaprojektowany mechanizm.

Konkretne przykłady: to nie są abstrakcyjne słupki

Porównanie 1: Pracownik na etacie vs. lekarz na B2B

| Składnik | Etat (śr. krajowa) | Lekarz (ryczałt 14%) |

|---|---|---|

| Łączny koszt pracodawcy | 10 843,20 PLN | 25 000 PLN |

| Miesięczny przychód brutto | 9 000,00 PLN | 25 000 PLN |

| PIT / ryczałt | 602 PLN | 3 211 PLN |

| ZUS (łącznie)* | 3 077,10 PLN | 1 788,29 PLN |

| Składka zdrowotna | 698,95 PLN | 830,58 PLN |

| Na rękę | 6 465,15 PLN | 19 170,13 PLN |

| Efektywna stopa podatkowa | 40,37% | 23,31% |

*ZUS łącznie = składki pracownika + składki pracodawcy.

Lekarz zarabia prawie trzy razy więcej, ale płaci proporcjonalnie 17 punktów procentowych mniej w podatkach i składkach. Powód jest prosty: może korzystać z ryczałtu ewidencjonowanego 14%, zaprojektowanego z myślą o zawodach medycznych.

Porównanie 2: Płaca minimalna vs. programista na B2B

| Składnik | Etat (minimalna) | Programista (ryczałt 12%) |

|---|---|---|

| Łączny koszt pracodawcy | 5 790,28 PLN | 20 000 PLN |

| Miesięczny przychód brutto | 4 806,00 PLN | 20 000 PLN |

| PIT / ryczałt | 168 PLN | 2 152 PLN |

| ZUS (łącznie)* | 1 643,19 PLN | 1 788,29 PLN |

| Składka zdrowotna | 373,24 PLN | 830,58 PLN |

| Na rękę | 3 605,85 PLN | 15 229,13 PLN |

| Efektywna stopa podatkowa | 37,73% | 23,85% |

*ZUS łącznie = składki pracownika + składki pracodawcy.

Programista zarabia 4 razy więcej od osoby na płacy minimalnej, ale płaci proporcjonalnie 14 punktów procentowych mniej.

Porównanie 3: stolarz na skali podatkowej vs. influencerka na ryczałcie 5,5%

| Składnik | Stolarz (JDG, skala) | Influencer (ryczałt 5,5%) |

|---|---|---|

| Miesięczny przychód | 30 000 PLN | 90 000 PLN |

| Koszty działalności | 14 000 PLN | 0 PLN |

| Dochód | 16 000 PLN | 90 000 PLN |

| Podatek (PIT / ryczałt) | 2 248,00 PLN | 4 818,00 PLN |

| ZUS społeczne | 1 788,29 PLN | 1 788,29 PLN |

| Składka zdrowotna | 1 291,52 PLN | 1 495,04 PLN |

| Na rękę | ok. 10 672,19 PLN | ok. 81 898,67 PLN |

| Efektywna stopa od przychodu | 33,3% | 9,00% |

Stolarz zarabia ciężką, fizyczną pracą. Zarabia 5 razy mniej od influencera, ale płaci proporcjonalnie prawie trzy razy więcej podatków i składek od swojego przychodu. Influencerka robi unboxingi i płaci mniej od pracownika na minimalnej krajowej. System wynagradza kombinowanie, nie pracę.

Nauczyciel biorący nadgodziny może wpaść w 2. próg podatkowy (32%). Specjalista medyczny przechodzi na ryczałt 14%. Państwo samo rozszerza listę zawodów uprawnionych do korzystnych stawek i jednocześnie nie aktualizuje progów podatkowych.

To widać w danych MF: nie wyjątki, a system

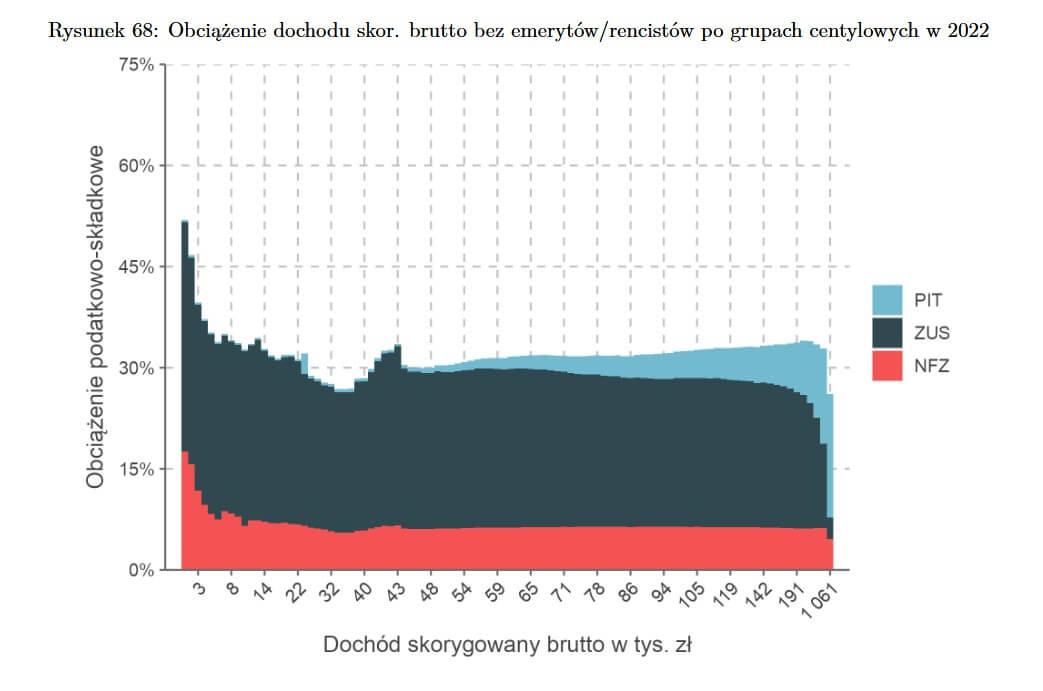

Dane administracyjne Ministerstwa Finansów za 2022 rok (Chrostek, Wybrane aspekty systemu podatkowo-składkowego na podstawie danych administracyjnych, Analizy i Badania nr 12/2025) pokazują wyraźnie: przy dochodzie 1 061 tys. zł rocznie łączna stopa PIT+ZUS+NFZ spada do ok. 28% – poniżej poziomu pracownika na minimalnej.

Polska vs. Unia Europejska: tracimy 113 miliardów rocznie

Polska zbiera 37,3% PKB w podatkach i składkach. Średnia unijna to 40,4% (dane Eurostat za 2024 rok).

| Kategoria | Polska | Średnia UE | Różnica |

|---|---|---|---|

| Łącznie podatki i składki | 37,3% PKB | 40,4% PKB | +3,1 pp |

| Podatki konsumpcyjne (VAT, akcyza) | 14,4% | 12,4% | -2,0 pp |

| Podatki dochodowe i majątkowe (PIT, CIT) | 7,8% | 13,3% | +5,5 pp |

| Składki społeczne i zdrowotne (ZUS, NFZ) | 15,5% | 14,7% | -0,8 pp |

Polska ściąga o 3 punkty procentowe PKB mniej niż wynosi średnia unijna. W samym podatku dochodowym (PIT+CIT) ta luka jest ogromna: Polska zbiera ok. 8% PKB vs. 13% PKB w UE. Przyczyną nie są za niskie stawki na etacie. Przyczyną jest masowa optymalizacja przez działalności gospodarcze.

3% PKB to w przeliczeniu na 2024 rok 113 miliardów złotych rocznie.

Ale ja płacę ponad 40%! Tak i właśnie to jest problem

Wysokie obciążenia dla etatowców maskują fakt, że zamożniejsi skutecznie się od nich uchylają, korzystając z form zatrudnienia projektowanych z myślą o optymalizacji podatkowej. Pracująca większość utrzymuje polskie państwo.

Te 40% nie obejmuje jeszcze VATu i akcyzy, które płacisz w zakupach. Pracownik na etacie jest de facto podwójnie karany: wysokimi składkami i brakiem dostępu do korzystnych form opodatkowania.

113 miliardów rocznie: co moglibyśmy za to mieć?

W 2024 roku na ochronę zdrowia wydano 229 mld zł (6,3% PKB) zamiast postulowanych 8% (co by dało 291 mld zł). Na budownictwo społeczne w 2026 planuje się jedyne 7 mld zł, czyli poniżej 0,2% PKB zamiast 1%.

Gdybyśmy zbierali podatki jak reszta Unii:

- Dodatkowe 60 mld zł na zdrowie rocznie

- Dodatkowe 30 mld zł na mieszkalnictwo

- Ponad 20 mld zł na edukację i naukę

Propozycje koalicyjne Razem były łatwo osiągalne i możliwe do realizacji. Głodzenie NFZ i mieszkalnictwa to decyzja czysto polityczna.

Co proponuje Razem? Jednolita Danina: koniec z kombinatorstwem

Niezależnie od tego, skąd masz dochody: z etatu, kontraktu, dywidend, działalności gospodarczej, płacisz tak samo jak wszyscy. Koniec z uciekaniem między formami zatrudnienia. Koniec z kruczkami. Jedna zasada dla wszystkich.

Rzeczywista progresja podatkowa

- Proste i niskie dla 90% społeczeństwa

- Proste i średnie dla 9%

- Proste i wysokie dla 1% najbogatszych

Dzięki progresji podatkowej można zapłacić za niezbędne nakłady na zdrowie i mieszkalnictwo, jednocześnie obniżając podatki konsumpcyjne i podnosząc kwotę wolną od podatku.

System, który karze pracowników za uczciwość, a nagradza bogatych za kombinowanie, musi się zmienić. Bogaci jadą na gapę. Pora na sprawiedliwość podatkową.

Źródła

- Ministerstwo Finansów, P. Chrostek: Wybrane aspekty systemu podatkowo-składkowego na podstawie danych administracyjnych, 2022 r. (Analizy i Badania nr 12/2025) – gov.pl

- Eurostat: Tax revenue statistics – ec.europa.eu

- solidnaksiegowa.com, Maria Wajda: Składki ZUS na ryczałcie w 2026 roku – ile zapłacisz? – solidnaksiegowa.com

- Podatnik.info, Anna Ciecierska: Opodatkowanie influencerów - jak rozliczać dochody z mediów społecznościowych? podatnik.info

Dołącz do Razem: dolacz.partiarazem.pl lub wesprzyj: wesprzyj.partiarazem.pl